近日,北京和华瑞博科技股份有限公司(以下简称“和华瑞博”)拟注销全资子公司上海和华科泰医疗科技有限公司。

公告显示,上海和华科泰医疗科技有限公司注册资本1000万元人民币,主要业务为骨科机器人的研发及销售,未实际经营。

截至2024年6月30日,该公司总资产数额达到 6767141.15 元,净资产为 4381331.90 元,净利润呈现负值,具体数值为 - 2194868.10 元,营业收入是 1310513.68 元。

01

国产骨科手术机器人领军者

和华瑞博创立于2018年,是一家集骨科手术机器人的研发、生产、销售和服务为一体的创新型医疗器械企业,为医疗机构提供的产品和服务主要涵盖骨科手术机器人、配套设备与耗材、手术技术服务管理系统三个方面。截至目前,和华瑞博已经完成了6轮融资,其中,美的投资持股2.68%。

该公司第一款产品HURWA®KRobot-5800是我国首个自主研发并获批上市的膝关节置换手术机器人。

2020年1月,北京协和医院骨科使用HURWA机器人成功完成我国首例机器人全膝人工关节置换手术,该手术的顺利实施也是“中国造”全膝关节手术机器人在全球的完美首秀,该产品于2022年1月取得了NMPA(国家药品监督管理局)核发的第三类医疗器械注册证。

第二款产品HURWA®KHRobot-6800在第一代产品的基础上进一步优化,并于2023年5月取得了NMPA(国家药品监督管理局)核发的第三类医疗器械注册证。

成立至今,和华瑞博已经完成6轮融资。虽说十分低调,金额尚未披露,但是资本相当豪华,如创丰资本、国投招商、美的资本、广州基金等。其中,国投招商持股比例6.7%;美的持股比例2.68%。

今年3月,和华瑞博定向发行95.24万股股份,募资总额4000万。本次发行对象为新增投资者为北京经济技术开发区产业升级股权投资基金(有限合伙)、北京市医药健康产业投资基金(有限合伙)。

前者由北京经济技术开发区政府投资引导基金(有限合伙)和北京亦庄国际产业投资管理有限公司共同持有;后者则由北京市政府投资引导基金(有限合伙)等持有。

2023年6月,和华瑞博在新三板挂牌,自此开启了新的发展征程,在资本市场上崭露头角。同年12月,和华瑞博已经进行辅导备案登记,拟在北交所发行上市。

02

四年半持续亏损约3亿多

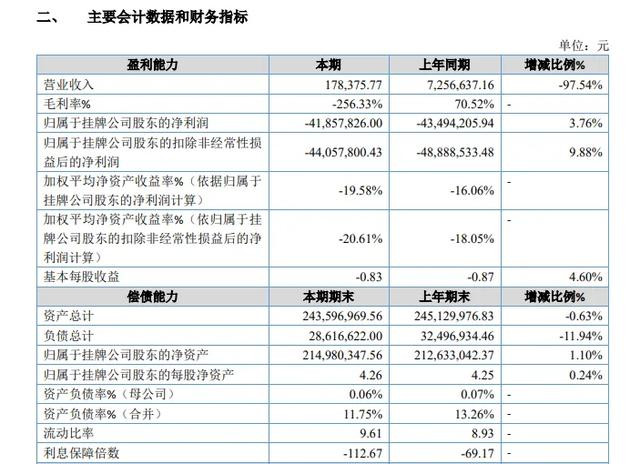

尽管有资本的大力托举,但和华瑞博的业绩究并不好看。2024 年上半年,和华瑞博实现营业收入 17.84 万元,同比大幅下降 97.54%;净亏损达 4185.78 万元,不过亏损同比减少了 3.76%。

事实上,其亏损早有预兆。

从申请挂牌时的收入和净利润财务指标来看,和华瑞博在 2020 年度以及 2022 年并未产生营收,2021 年度的营收为 102.60 万元;净利润方面,分别为 - 2100.54 万元、-7383.18 万元、-9004.22万元。

2023年,其实现营业收入为1555.5万元;归属于挂牌公司股东的净利润为-8614.9万元。

四年半的时间里,和华瑞博大约亏损了3亿多。

从这些财务数据可以看出,和华瑞博的营收情况波动较大且整体规模相对较小,净利润长期处于亏损状态。

和华瑞博仍面临着较大的经营压力和业绩挑战。而本次注销子公司,和华瑞博表示是根据自身经营发展需要,进一步优化组织架构,降低管理成本,提高运营效率,不会对业务发展和盈利水平产生影响,不存在损害自身及股东利益的情形。

03

国内骨科手术机器人发展现状

当前,随着国内骨科手术机器人政策利好以及旺盛的市场需求,多家企业蜂拥而至该赛道,2023年骨科手术机器人产品迎来了获批上市高峰期,国产手术机器人集中落地。需要指出的是,虽然国产产品注册数量较多,但多集中在2023年注册上市,目前尚未完全打开市场,

2023年我国骨科手术机器人市场销售金额约占全部手术机器人的25%左右,在骨科手术机器人中呈现多强角力的局势,其中国产品牌占据不足一半的市场份额,同比下降明显,市场份额前三品牌天智航、美敦力和史赛克合计占比达到70.60%,较去年同期变化不大(71.26%),键嘉医疗、微创医疗等国产品牌市场份额相对较小。

从各等级医院市场份额情况来看,2023年我国骨科手术机器人仍以布局三级医院为主,有少数骨科手术机器人进入二级医院,如美敦力的S8 Spine骨科手术机器人、史赛克的Mako骨科手术机器人等。我国三级甲等医院采购骨科手术机器人的市场份额达到85%以上,随着国产骨科手术机器人逐渐成熟以及医保制度的完善,未来将会有更多骨科手术机器人从三甲医院蔓延至三乙医院甚至二级医院。

整体来看,尽管我国骨科手术机器人进口品牌市场份额增长迅猛,国产品牌下滑较为明显,在头部产品型号中,进口品牌史赛克的RIO(MAKO)和美敦力的S8 Spine产品单价明显上升,国产品牌天智航天玑®2.0和键嘉医疗的JT-001产品单价均有所下降。

但市场份额排名第一位的天智航仍高出美敦力(第二位)10%以上,微创医疗、和华瑞博、天智航等国产品牌在2023年获批上市的骨科手术机器人已在2023年的院端市场新占据少数份额,在“机器人+”应用行动实施方案、大型医用设备配置许可等政策背景下,国产骨科手术机器人的市场份额有望进一步扩大。

弗若斯特沙利文所提供的数据显示,我国骨科手术机器人市场规模从 2016 年的 0.27 亿元起步,到 2020 年已增长至 2.96 亿元;预计直至 2025 年,该市场规模将达到 24.24 亿元之多。从 2020 年至 2025 年这一期间,预计年均复合增长率高达 52.3%。

毋庸置疑,手术机器人领域呈现出一片繁荣景象,众多产品密集获批上市,这无疑为行业的发展带来了新的机遇。然而,随之而来的商业化破解难题也逐渐浮出水面,成为行业发展道路上必须要面对和解决的关键问题。

由此,像和华瑞博这样的企业如何将这些先进的技术产品成功地推向市场,实现商业价值的最大化呢?器械之家江持续关注。

Powered by 江南娱乐app官网下载 @2013-2022 RSS地图 HTML地图